中国粉体网讯 近日,据央广网等部分媒体的报道,日本行业调研机构富士经济2月18日发布报告显示,在2023年全球导电型碳化硅衬底材料市场占有率排行中,中国天岳先进(SICC)超过美国Coherent(原名II-VI),跃居全球第二。另一家中国公司天科合达(TankeBlue)则市场份额位列第四。

大家听到这个消息之后,通常会有一种振奋人心的感觉,正如媒体所言:美国公司占据全球碳化硅衬底市场绝大部分份额的格局正在被中国军团打破!我们当然希望中国碳化硅企业能够在全球市场中遥遥领先!

全球导电型碳化硅衬底排名

然而,报道中也指出:在此前的2019-2022年,美国公司Wolfspeed及Coherent一直分别保有第一、第二大市场份额,而中国公司合计份额占比较低。那么,天岳先进是如何在短短的一年时间之内,超过了全球第四名、第三名、第二名的碳化硅衬底企业呢?

一位业内人士看了这个消息之后直摇头,说“没有常识”、“不可能超越”。那么,“常识”是什么?又为什么“不可能”呢?

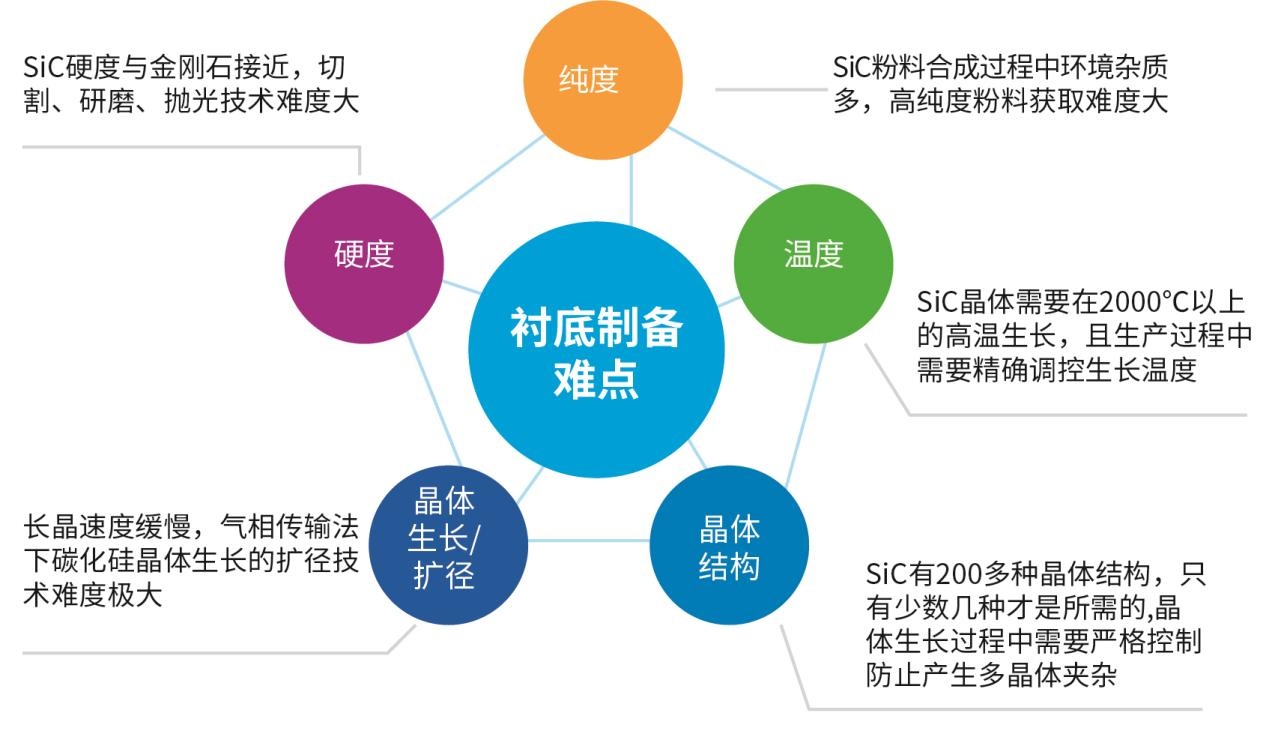

碳化硅衬底产业技术难度到底有多大

SiC衬底制备的主要难点

稳定量产各项性能参数指标波动幅度较低的高品质碳化硅晶片的技术难度很大,据《中国碳化硅衬底产业发展研究报告(2023~2026)》分析,其难度主要体现在至少以下10个方面:

①碳化硅粉料合成难度大。合成过程中的环境杂质多,难以获得高纯度的粉料;作为反应源的硅粉和碳粉反应不完全易造成Si/C比失衡;碳化硅粉料合成后的晶型和颗粒粒度难控制。

②碳化硅单晶生长设备设计与制造技术。针对不同尺寸、不同导电性能的碳化硅单晶衬底,碳化硅长晶炉需要实现高真空度、低真空漏率等各项性能指标,为高质量晶体生长提供适合的热场实现条件。

③碳化硅单晶在2300℃以上高温的密闭石墨腔室内完成“固-气-固”的转化重结晶过程,生长周期长、控制难度大,易产生微管、包裹物等缺陷。

④碳化硅存在200多种晶体结构类型,其中六方结构的4H型(4H-SiC)等少数几种晶体结构的单晶型碳化硅才是所需的半导体材料,在晶体生长过程中需要精确控制硅碳比、生长温度梯度、晶体生长速率以及气流气压等参数,否则容易产生多晶型夹杂,导致产出的晶体不合格。

⑤碳化硅单晶生长热场存在温度梯度,导致晶体生长过程中存在原生内应力及由此诱生的位错、层错等缺陷。

⑥碳化硅单晶生长过程中需要严格控制外部杂质的引入,从而获得极高纯度的半绝缘晶体或定向掺杂的导电型晶体。

⑦气相传输法下,碳化硅晶体生长的扩径技术难度极大,随着晶体尺寸的扩大,其生长难度工艺呈几何级增长。

⑧碳化硅衬底作为莫氏硬度9.2的高硬度脆性材料,加工过程中存在易开裂问题,加工完成后的衬底易存在翘曲等质量问题;为了达到下游外延开盒即用的质量水平,需要对碳化硅衬底表面进行超精密加工,以降低表面粗糙度、表面平整度并达到严苛的金属颗粒控制要求。

⑨切片是碳化硅单晶加工过程的第一道工序,决定了后续薄化、抛光的加工水平,是整个环节的最大产能瓶颈所在。

⑩碳化硅切片的薄化主要通过磨削与研磨实现,但碳化硅断裂韧性较低,在薄化过程中易开裂,导致碳化硅晶片的减薄非常困难。

综合而言,碳化硅单晶生长周期长、控制难度大,易产生晶体缺陷。碳化硅常见缺陷包括微管、晶型夹杂、包裹物、位错、层错等,且缺陷之间存在相互影响和演变。因此,控制晶体生长的环境参数从而有效控制晶体缺陷是核心技术难点。在长晶条件极为苛刻的情况下,若要生成低缺陷、高质量的碳化硅单晶,需要精确的温场控制、压力控制等控制技术,更需长期的技术积累和工艺优化,形成系统性的晶体缺陷控制技术。

从粉体的制备、长晶炉的性能,到晶体生长的工艺参数、后续的精密加工,需要高精度的匹配,还要加上长期的技术工艺积累,才可能制造出接近完美的碳化硅晶片来。

碳化硅“争霸赛”,让数据说话

据中科院物理所、中国科学报等机构和媒体近期的报道,以及天科合达官网宣称的:公司导电型碳化硅衬底长期处于国际领先地位,是该领域国际排名前四、国内第一的供应商(根据Yole集团 Power SiC 2023报告)。并自称公司2023年导电型衬底出货量有望成为世界第二。长期战略目标是“世界第一”。

2023年,国际著名研究机构YOLE集团发布报告《Power SiC 2023 Market and Technology Report 》,YOLE公司认为天科合达2022年导电型碳化硅衬底的营收预估达到8760万美元,营收占全球总营收达到12.8%,较2021年大幅提升。另外,YOLE集团还对国内碳化硅衬底的市场占有率进行评估,认为天科合达导电衬底2022年在国内占据60%左右的市场份额。

在“全球第二”和“国内第一”的两个报告结论的对比当中,有两个显而易见的问题,第一,YOLE这家国际咨询机构在碳化硅领域的数据在国内是广为流传、广为人知的,而日本富士经济这家机构,如果不是这次出了“全球第二”这个报告结论,估计国内碳化硅行业是很少有听说过它的。

第二,YOLE关于碳化硅的上述数据,是围绕2022年的行业情况测算的,而富士经济是统计的2023年的数据。现在是2024年的2月,各家企业大多还未完整披露报道自家2023年的经营情况,那一个咨询机构是如何调研出2023年一整年众多碳化硅衬底企业在多个应用领域的市场占有率的(总共卖了多少片、多少钱的导电型碳化硅衬底)?

可能性有多大?准确性有多高呢?我们没有直接的判断依据,但是从碳化硅公司自己披露的数据以及被公司“默认的”的一些自媒体统计数据来看,还是能够看出一点端倪的。

业绩数据

1月29日晚间,天岳先进发布2023年度业绩预告。根据预告,公司预计2023年实现营业收入12.3亿元到12.8亿元。

天科合达官微发文称,2023年其营收超过15亿元。

产能数据

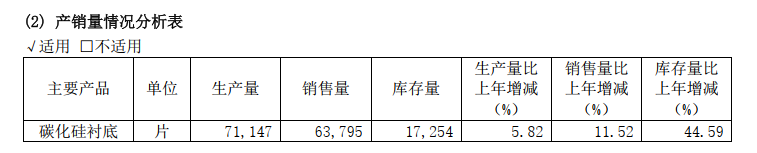

来源:天岳先进2022年度报告

证券之星消息,天岳先进2024年1月29日在投资者关系平台上答复投资者关心的问题:上海工厂的30万产能是否已达产?天岳先进董秘回复称:截至目前公司临港工厂尚未达到原计划年产能,但根据目前市场需求情况预计,原计划临港工厂年30万片导电型衬底的产能产量将提前实现。

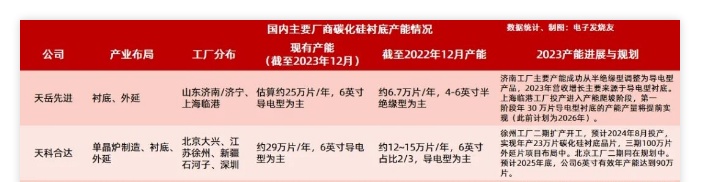

图源:电子发烧友

综合业内各自媒体的统计估算,以6英寸导电型为主的碳化硅衬底片,天岳先进2023年产能约25万片/年,天科合达约29万片/年。

不管PK结果如何,外国确实已经“卡”不住我们了

碳化硅单晶衬底的国产化,满足了国家重大需求,带动了众多国内企业进入下游器件、封装和模块产业,促使国内形成了完整的碳化硅半导体产业链,带动了我国宽禁带半导体产业的发展,使得我国的新能源汽车和光伏等产业进入世界前列。

目前,碳化硅衬底基本可以满足国产需求,无论从质量还是产量上都实现了自主可控。经过天科合达、天岳先进等一批国内碳化硅企业多年的努力,外国已经“卡”不住我们的脖子了。而且,从目前的发展势头来看,国内碳化硅企业登顶全球市场之巅也是指日可待了。

(中国粉体网编辑整理/平安)

注:图片非商业用途,存在侵权告知删除!