中国粉体网讯 近期,钛白粉企业已经陆续发布2025年半年报,多家钛白粉大企业营业收入稳定,甚至略有增长,整体表现应该是好于预期的。

前几日,经历价格持续低迷后,因为临近“金九银十”,钛白粉企业还再次集中宣布涨价。但粉体网编辑发现,2025年上半年中国钛白粉市场价格虽有短暂的上涨,但整体呈下降趋势。而且更揪心的是,半年报显示,几乎所有企业的钛白粉利润一直在下降。

用销量堆业绩的局面,必不可能长期维持,即使这是大环境有所回暖带来的局面,也不可放松警惕,增长利润才是关键所在。假设目前的业绩增长是大环境回暖带来的福利,那后续有产品质量和成本优势的企业将获得更多市场份额,而大多数企业未必具备强大的竞争力,现阶段更是能拉开差距的冲刺期。半年报也显示,多家大企业都在“修栈道”,抢先机。

钛白粉

龙佰集团

本报告期,龙佰集团实现营业收入133.31亿元,同比减少3.34%;实现利润总额16.73亿元,同比减少20.87%;归属于上市公司股东净利润13.85亿元,同比下降19.53%。报告期内,净利润较同期有所下降,主要由于钛白粉价格下降所致。钛白粉实现营收8,663,642,460.61元,同比减少7.68%。

营业收入构成

报告期内,生产钛白粉68.22万吨,同比增加5.02%,其中生产硫酸法钛白粉46.35万吨,同比增长2.16%,氯化法钛白粉21.87万吨,同比增长11.64%。共销售钛白粉61.20万吨,同比增长2.08%,其中,国内销量占比43.71%,国际销量占比56.29%,销售硫酸法钛白粉42.74万吨,同比增加2.10%,销售氯化法钛白粉18.46万吨,同比增加1.99%。

中核钛白

报告期内,中核钛白实现营收3,769,847,983.35元,同比增长19.66%;归属于上市公司股东的净利润259,212,359.67元,同比减少14.83%。公司钛白粉产品均为金红石型钛白粉,其销售收入占公司2025年半年度总销售收入的80.17%。

营业收入构成

公司钛白粉现有产能近55万吨/年,在已有的十余种钛白粉传统牌号中,公司持续开展产品的升级换代、钛白粉废渣减量化和无害化处理关键技术研发及应用、钛白粉废副产品综合利用、废酸的综合利用等研究开发工作,R-213、R-216、R-217等产品在全球塑料、涂料、造纸等领域得到了广泛应用。在钛白粉的新品开发方面,公司开展了主要包括取代国外进口产品的研制及产业化、钛白粉下游绿色应用领域开发及可再生生物基有机表面处理钛白粉技术研制等工作。

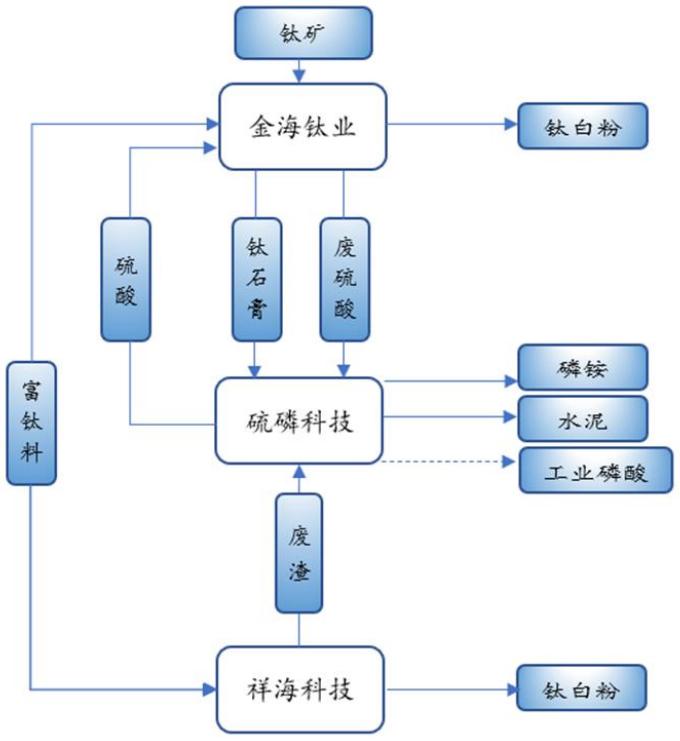

鲁北化工

公司全资子公司金海钛业和祥海科技共同组成公司钛白粉业务板块。其中,金海钛业拥有年产超20万吨的硫酸法钛白粉生产线,报告期内钛白粉营收131,694.58万元,营业利润228.94万元。祥海科技目前拥有年产6万吨氯化法钛白粉生产线,营业收入39,383.02万元,营业利润1,409.86万元。

子公司钛白粉业务经营情况

金海钛业采取黑泥二次过滤、窑尾滤液回用、高温尾气喷淋改造、亚铁离心机洗涤改造等降本增效措施,累计降本近800万元。祥海科技通过氯化车间尾气塔填料技改、实时匹配最优结算方案、蒸汽冷凝水回收再利用等措施,累计降本近400万元。

循环利用过程

惠云钛业

报告期内,惠云钛业金红石型钛白粉营收729,210,808.03元,同比增长0.84%,毛利率9.04%,同比减少0.32%。锐钛型钛白粉营收10,349,213.37元,同比减少48.78%,毛利率8.41%,同比增长4.12%。

营业收入构成

针对钛白粉市场价格下行的影响,公司积极采取应对措施:其中募投项目“60万吨/年钛白稀酸浓缩技术改造项目”一期20万吨/年的工程项目正式投产,项目成功攻克了浓缩效率低、能耗高以及设备易腐蚀等一系列阻碍废酸浓缩产业化的技术难题,该技术处于国内外领先水平,初步运行取得了显著的经济效益和环保效益。随着后期40万吨工程的建成,公司清洁生产、循环经济产业链优势以及规模效应将得到更好的显现。报告期内,公司还布局上下游产业链,在新加坡参股设立营销公司。同时,收购了辰翔矿产控股股权,启动矿山资源的开发和运营业务,以实现关键原材料的部分自供,对公司未来经营业绩有积极影响。

钒钛股份

报告期内,钒钛股份实现营业收入42.54亿元,较上年同期下降40.57%;营业成本40.44亿元,较上年同期下降39.09%,主要是钒钛产品价格较上年同期下降以及部分业务调整经营模式所致。归属于上市公司股东的净利润-1.99亿元,较上年减少3.37亿元,同比下降245.15%。

营业收入构成

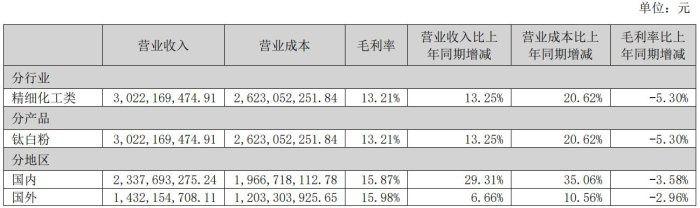

报告期内,钛精矿营收95,667,449.03元,同比减少93.16%,钛白粉营收1,481,075,271.29元,同比减少20.92%。

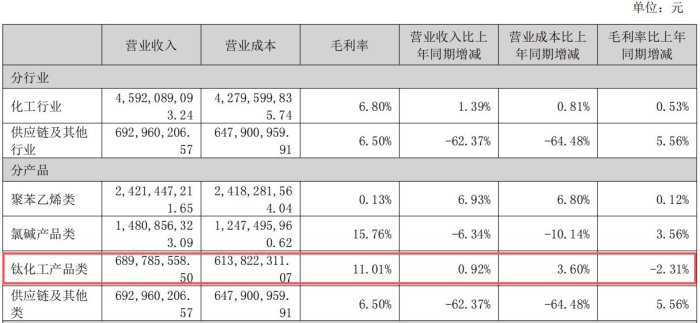

天原股份

报告期内,天原股份钛化工产品营收689,785,558.50元,同比增加0.92%,毛利率减少2.31%。

营业收入构成

天原股份钛白粉业务实施“双1000”计划,推进产品通过差异化、高附加值化。立足“氯—钛—磷—铁—锂”一体化循环经济产业链条,通过在全球锂矿、钛矿资源丰富的地区积极布局采购或代工业务,推进“双矿出海”战略,推动产业链、价值链向上游延伸,进一步提高锂矿、钛矿双矿资源资源保障能力和价值创造能力。公司全资子公司宜宾天原海丰和泰有限公司现已建成年产10万吨磷酸铁项目,为进一步降低生产成本,海丰和泰拟投资18,481.58万元实施氯化法钛白粉尾渣资源化利用项目。

金浦钛业

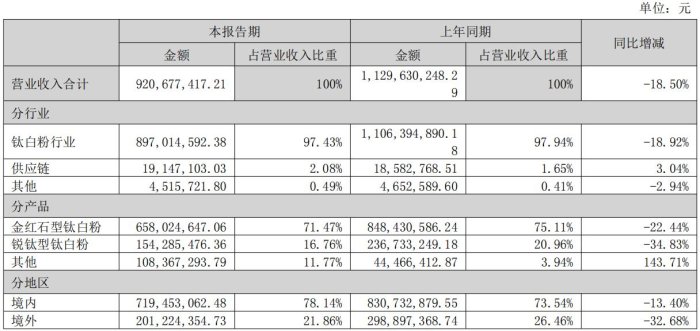

报告期内,金浦钛业钛白粉营收897,014,592.38元,同比减少18.92%;金红石型钛白粉营收658,024,647.06元,同比减少22.44%,锐钛型钛白粉营收154,285,476.36元,同比减少34.83%。

营业收入构成

钛白粉利润下滑的主要原因有3点:

1、报告期钛白粉售价持续下滑、原材料硫磺采购单价上涨生产成本上升导致钛白粉毛利下降。

2、报告期南京钛白化工有限责任公司利润下降主要是处置子公司上海东邑酒店报告期投资损失3421万元。

3、报告期徐州钛白化工有限责任公司利润下降主要是徐州钛白于6月进行停产检修,其中,锐钛型钛白粉生产线计划2025年9月恢复生产,金红石型钛白粉生产线暂无复产计划,据此徐州钛白计提固定资产减值5608万元。

坤彩科技

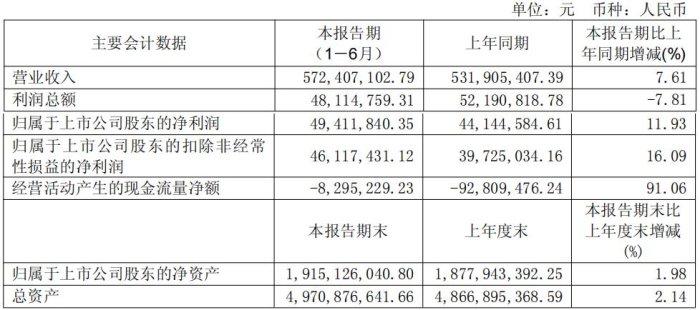

报告期内,坤彩科技实现营收57,240.71万元,同比增长7.61%,实现归属于上市公司股东的净利润4,941.18万元,同比增长11.93%。其中,钛白粉和氧化铁业务收入保持增长态势,但受钛白粉市场价格整体下行的影响,本期销售毛利润总额较上年同期减少1,270.40万元。

主要会计数据

公司二氧化钛主要原材料钛精矿,国内外供应充足;萃取法工艺生产的中间产品和副产品(二氯氧钛和三氯化铁)能用于生产珠光材料,能够保证品质和原材料供应,同时降低成本,具有较好的产业协同效应。据了解,坤彩科技采用自主研发首套盐酸萃取法生产二氧化钛工艺,未来计划建成年产80万吨高端钛白粉产能。

安纳达

报告期内,安纳达钛白粉营收574,695,832.64元,同比减少19.65%,毛利率3.05%,同比减少8.49%。

营业收入构成

报告期,安纳达在新产品设计研发方面,继续研究开发光伏背膜以及新研究开发电泳漆等领域专用金红石型钛白粉,提高产品在专用领域的市场占有率。

来源:各公司半年报

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!