重组依旧是市场炒作的热点。今天的抚顺特钢、四砂股份以及一大批ST个股都是借着重组的光环开始了凌厉的反攻浪潮。对于重组我们要给予分开研究,那些具有良好重组预期的个股将保持持续的上涨动能,建议对该类个股给予足够重视。今天我们要推荐的巢东股份(600318)就是这样一只良好重组预期的个股。

巢东股份的基本面是比较突出的,主要产品为32.5级、42.5级普通硅酸盐水泥、矿渣硅酸盐水泥及PVC门板、"巢东"牌纳米碳酸钙、重质碳酸钙、凹凸棒粘土等。公司产品的质量相当不错,两大著名品牌"巢湖牌"、"东关牌"水泥均为国家质量免检产品,产品曾多次用于国家重点工程,公司同时拥有进出口自营权。海螺水泥已经低调接管巢东股份,据悉公司不但在主营上可能会有较大的发展,可能在资产重组方面还会有更大的举措。

公司早在成立之初,就提出了公司未来发展的“鲲鹏战略”,即以建材高新技术的研究、开发与服务为龙头,以优质、低碱、早强、绿色环保水泥为主体躯干,以轻钢结构和PVC化学建材为两翼,以水泥、新型建材、化学建材深加工及其延伸产品为后盾,逐步实现公司技术领先,从而形成水泥主导,轻钢结构新型建材和PVC中空结皮发泡整体门产品左右拓展,比翼双飞的发展格局。现在公司新建的22.5万樘PVC中空结皮发泡门板项目和年产28万件再生塑料工业托盘项目相继竣工,就标志着公司向化学建材领域拓展有了重大突破。PVC中空结皮发泡门板项目引进国外先进技术和设备,项目产品属高新技术产品,其被市场广为看好的前景有望为公司提供新的利润增长点。

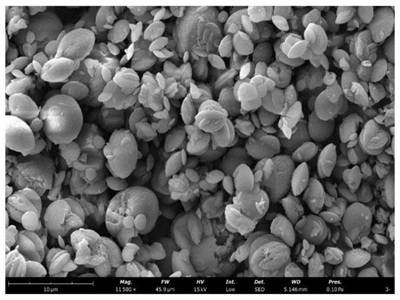

公司与新加坡纳米材料科技有限公司合作成立一家集纳米技术开发、生产销售为一体的高科技中外合作企业安徽巢东纳米材料科技有限公司。公司本着“科技立业、技术领先”的宗旨,以国际领先的生产技术、优质丰富的石灰石资源和雄厚的产品应用开发能力三大优势进军纳米碳酸钙行业,并利用当今世界高科技竞争的热点之一的纳米粉体工业化制备技术——超重力合成法,生产平均粒径为40nm、规模为年产3万吨的纳米级轻质碳素钙产品。此项技术目前已获国家发明专利,属国际首创,公司有望以此获得超额利润,并最终占得钠米市场的先机。

在二级市场上,该股长期处于历史底部,股价维持在5元左右,前期的震荡已经迫使浮动筹码得以清洗,BOLL通道中该股目前处于下轨,技术反弹要求极为强烈。近期成交量保持平稳增长,一触即发的反弹将随时展开,建议关注。

巢东股份的基本面是比较突出的,主要产品为32.5级、42.5级普通硅酸盐水泥、矿渣硅酸盐水泥及PVC门板、"巢东"牌纳米碳酸钙、重质碳酸钙、凹凸棒粘土等。公司产品的质量相当不错,两大著名品牌"巢湖牌"、"东关牌"水泥均为国家质量免检产品,产品曾多次用于国家重点工程,公司同时拥有进出口自营权。海螺水泥已经低调接管巢东股份,据悉公司不但在主营上可能会有较大的发展,可能在资产重组方面还会有更大的举措。

公司早在成立之初,就提出了公司未来发展的“鲲鹏战略”,即以建材高新技术的研究、开发与服务为龙头,以优质、低碱、早强、绿色环保水泥为主体躯干,以轻钢结构和PVC化学建材为两翼,以水泥、新型建材、化学建材深加工及其延伸产品为后盾,逐步实现公司技术领先,从而形成水泥主导,轻钢结构新型建材和PVC中空结皮发泡整体门产品左右拓展,比翼双飞的发展格局。现在公司新建的22.5万樘PVC中空结皮发泡门板项目和年产28万件再生塑料工业托盘项目相继竣工,就标志着公司向化学建材领域拓展有了重大突破。PVC中空结皮发泡门板项目引进国外先进技术和设备,项目产品属高新技术产品,其被市场广为看好的前景有望为公司提供新的利润增长点。

公司与新加坡纳米材料科技有限公司合作成立一家集纳米技术开发、生产销售为一体的高科技中外合作企业安徽巢东纳米材料科技有限公司。公司本着“科技立业、技术领先”的宗旨,以国际领先的生产技术、优质丰富的石灰石资源和雄厚的产品应用开发能力三大优势进军纳米碳酸钙行业,并利用当今世界高科技竞争的热点之一的纳米粉体工业化制备技术——超重力合成法,生产平均粒径为40nm、规模为年产3万吨的纳米级轻质碳素钙产品。此项技术目前已获国家发明专利,属国际首创,公司有望以此获得超额利润,并最终占得钠米市场的先机。

在二级市场上,该股长期处于历史底部,股价维持在5元左右,前期的震荡已经迫使浮动筹码得以清洗,BOLL通道中该股目前处于下轨,技术反弹要求极为强烈。近期成交量保持平稳增长,一触即发的反弹将随时展开,建议关注。