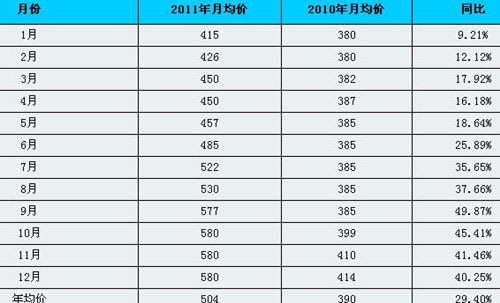

2011年,国内磷矿石价格疯狂上涨,高品位磷矿石供应紧张,直至第四季度,磷矿石价格趋于稳定。与2010年同期相比,磷矿石年均价格上涨110元/吨左右,同比增长29.4%。

注:此表以湖北地区30品位磷矿石为例。

第一季度国内磷矿石价格持续稳中上涨态势,年初同比年均涨幅50元/吨。

1月份:以云南磷化集团为首(元旦前后,云南磷化集团磷矿石价格上调50元/吨,29%品位磷矿石省内车板价280元/吨,省外车板价370-380元/吨),云南、贵州、湖北、四川等磷矿富集地纷纷调涨报价:湖北涨幅30-50元/吨;贵州涨幅50-70元/吨……

2月份:受冻雨及冬季天冷影响,矿山基本停采,矿石产量急剧下降;部分矿山仍有库存,

价格开始试探性上涨:湖北地区30%品位船板价430元/吨左右,贵州开阳地区32%品位磷矿石车板价440元/吨。

3月份:春节后,在下游磷肥需求的拉动下,磷矿石价格再次上调,并且基本确定了今年新合同价格:四川28-29%品位坑口报价195-210元/吨,车板交货价230-250元/吨;云南29-30%品位磷矿石货场交货价在250-260元/吨左右(因杂质含量不一,价格略有10-20元/吨浮动);28%品位磷矿石已成交订单货场交货180-200元/吨;25%品位磷矿石已成交订单货场交货价85-95元/吨。湖北29.5-30%品位磷矿石船报价(即,码头交货价)450元/吨左右;28%品位船板交货价380-400元/吨;贵州30%品位坑口报价在260-330元/吨,车板含税报价在380-400元/吨,高端报价在440-450元/吨。

第二季度国内磷矿石呈现资源紧张,价格上扬,均涨幅20-30元/吨,高端上涨50-80元/吨。

4月份:本月磷矿石价格起伏不大,下游企业采购磷矿石积极,货源紧张:湖北均涨幅30-50元/吨,即29.5±0.5%船板交货价480-500元/吨,30%品位磷矿石船板价在500-520元/吨,高端报价550元/吨(集中在夷陵地区的中间贸易商手里);28%品位磷矿石船板报价在430-440元/吨,但是部分矿企执行前期订单价格在400-420元/吨。

5月份:下游磷肥厂家出口在即,开工率满负荷,拉动磷矿石需求,价格稳中有涨:贵州因开阳磷矿自用,暂停外卖而导致货源紧张:30%品位车板含税价高端450-460元/吨,主流车板价在420-430元/吨。福泉-瓮安一带矿石开采量不大,实际成交价格稳定。

6月份:我国磷矿石价格持稳,但是资源紧张仍是磷矿石的基本行情,在此情况下,部分地区贸易商持续抬高成交价格也是发展所趋,但主流走稳。2011年1-5月份中国磷矿石总产量比2010年同期增长19.6%,产量排在前四位的湖北、云南、贵州和四川都出现了不同程度的增长,安徽和四川地区增加量较大,主要受磷肥及当地磷化工行业需求影响,安徽地区的铜陵集团下属六国化工等磷复肥企业产量激增;湖北、重庆和贵州都出现了不同程度的上涨,涨幅最大的是安徽地区的151.6%,主要是去年同期相比开采量小,今年矿石紧张后,矿山开采量增大,外购量减少。

第三季度国内磷矿石呈现资源紧张,价格不断飙升

7月份:国内磷矿石价格呈现稳中上涨趋势:以湖北地区为代表,再掀一波涨价浪潮,7月1日-10日,各矿企陆续调涨矿石价格,均涨幅20元/吨:29.5+-0.5%船板报价500-540元/吨,30.5+-0.5%品位船板报价560元/吨;32%品位磷矿石船板报价600元/吨左右。四川地区受暴雨影响,矿山几乎全停,清平、德阳-绵竹(313国道被冲断);湖南下暴雨道路运输受限,矿山开采停工,尤其是石门、怀化等地……

8月份:国内磷矿石价格呈现上涨趋势:以兴发集团为首的湖北矿企价格上调20-30元/吨,保康及神农架地区均有不同程度上扬:29.5+-0.5%品位磷矿石船板交货价500-520元/吨,高端540元/吨。贵州地区以开磷为首的矿企,也陆续调涨价格,涨幅在30元/吨,即30%品位磷矿石车板价530元/吨,31%品位磷矿石车板价560元/吨。

9月份:湖北地区磷矿石9月初价格大幅上调50-70元/吨:29.5+-0.5%品位码头交货含税报价570-580元/吨;涨价原因如下:其一,矿产资源稀缺,潜在价值增值;其二,开采成本及矿山品质下降等因素,导致矿企坐地加价,需求仍有增无减。9月5-20日,贵州地区受民族运动会停采影响,导致矿石供应紧张,价格有上涨趋势;四川地区磷矿石价格上调,四川马边货场磷矿石开采正常,当地矿石紧张,近期价格上调10元/吨:28%品位磷矿石马边交货价在280-290元/吨;云南地区部分小企业磷矿石价格9月下旬上调20-30元/吨,昆明周边地区磷矿石主流坑口含税价280-310元/吨。

第四季度国内磷矿石价格整体持稳,市场弱势运行,年底矿山陆续停采

10月份:我国磷矿石供应持续紧张,价格稳中上涨。贵州地区磷矿石受民族运动会、国庆节停采影响,供应愈加紧张,一部分企业价格开始上调,另一部分主供老客户,价格暂稳。湖北地区磷矿石价格持稳:29.5+-0.5%品位码头交货含税报价570-580元/吨;31%品位码头交货含税价630-650元/吨;28%品位码头交货价500-510元/吨。四川地区磷矿石价格整体上调10-30元/吨。四川绵竹一带28%品位磷矿石原矿拉下山420元/吨;四川雷波地区磷矿石开采正常,开采成本增加,价格上调15-20元/吨。

11月份:我国磷矿石市场整体持稳,受下游市场采购力度有限的影响,磷矿石市场成交量偏低,整体弱势运行。虽然大部分矿企报价平稳,但局部成交价格略有松动。如:湖北地区磷矿石报价暂稳,部分矿企实际发单价格暗降,主要体现在供应磷矿石30%品位就是保30%,而不是29.5+-0.5%的就按照30%来算。年底将至,部分矿山将完成全年开采计划,陆续限采至月底停采;矿企表示,11月底陆续停采,预计到12月中下旬,会全部停采,来年2-3月份恢复正常。

12月份:我国磷矿石价格持稳,部分矿山为保证安全过节10日后陆续停采,矿企接新单意愿偏弱。本月16号化肥关税政策出台,2011年磷矿石出口执行35%(出口配额150万吨)出口税率;2012年执行35%(出口配额120万吨);出口配额的减少,也说明了,国家保护磷资源,限制出口的初衷。同时,由于国内磷矿石价格走高,国际价格低,导致,有出口配额的中间贸易商无利润可赚,出口意向减弱,预计,2012年,有出口配额的矿企仍持续走出口,贸易商将缩减乃至转做国内贸易。

后市,12月中下旬以后,磷矿石主产区矿企停采、限采全面拉开帷幕;复采时间集中在2-3月份,部分1月份开;产量剧减,下游磷铵企业矿石储备基本到位,停采期间,矿石暂无价格。明年,随着高品位资源越来越少,加上,磷铵相对宽松的出口政策,预计,高品位磷矿石仍有走高趋势;中低品位价格以稳为主,受需求影响,局部震荡。

注:此表以湖北地区30品位磷矿石为例。

第一季度国内磷矿石价格持续稳中上涨态势,年初同比年均涨幅50元/吨。

1月份:以云南磷化集团为首(元旦前后,云南磷化集团磷矿石价格上调50元/吨,29%品位磷矿石省内车板价280元/吨,省外车板价370-380元/吨),云南、贵州、湖北、四川等磷矿富集地纷纷调涨报价:湖北涨幅30-50元/吨;贵州涨幅50-70元/吨……

2月份:受冻雨及冬季天冷影响,矿山基本停采,矿石产量急剧下降;部分矿山仍有库存,

价格开始试探性上涨:湖北地区30%品位船板价430元/吨左右,贵州开阳地区32%品位磷矿石车板价440元/吨。

3月份:春节后,在下游磷肥需求的拉动下,磷矿石价格再次上调,并且基本确定了今年新合同价格:四川28-29%品位坑口报价195-210元/吨,车板交货价230-250元/吨;云南29-30%品位磷矿石货场交货价在250-260元/吨左右(因杂质含量不一,价格略有10-20元/吨浮动);28%品位磷矿石已成交订单货场交货180-200元/吨;25%品位磷矿石已成交订单货场交货价85-95元/吨。湖北29.5-30%品位磷矿石船报价(即,码头交货价)450元/吨左右;28%品位船板交货价380-400元/吨;贵州30%品位坑口报价在260-330元/吨,车板含税报价在380-400元/吨,高端报价在440-450元/吨。

第二季度国内磷矿石呈现资源紧张,价格上扬,均涨幅20-30元/吨,高端上涨50-80元/吨。

4月份:本月磷矿石价格起伏不大,下游企业采购磷矿石积极,货源紧张:湖北均涨幅30-50元/吨,即29.5±0.5%船板交货价480-500元/吨,30%品位磷矿石船板价在500-520元/吨,高端报价550元/吨(集中在夷陵地区的中间贸易商手里);28%品位磷矿石船板报价在430-440元/吨,但是部分矿企执行前期订单价格在400-420元/吨。

5月份:下游磷肥厂家出口在即,开工率满负荷,拉动磷矿石需求,价格稳中有涨:贵州因开阳磷矿自用,暂停外卖而导致货源紧张:30%品位车板含税价高端450-460元/吨,主流车板价在420-430元/吨。福泉-瓮安一带矿石开采量不大,实际成交价格稳定。

6月份:我国磷矿石价格持稳,但是资源紧张仍是磷矿石的基本行情,在此情况下,部分地区贸易商持续抬高成交价格也是发展所趋,但主流走稳。2011年1-5月份中国磷矿石总产量比2010年同期增长19.6%,产量排在前四位的湖北、云南、贵州和四川都出现了不同程度的增长,安徽和四川地区增加量较大,主要受磷肥及当地磷化工行业需求影响,安徽地区的铜陵集团下属六国化工等磷复肥企业产量激增;湖北、重庆和贵州都出现了不同程度的上涨,涨幅最大的是安徽地区的151.6%,主要是去年同期相比开采量小,今年矿石紧张后,矿山开采量增大,外购量减少。

第三季度国内磷矿石呈现资源紧张,价格不断飙升

7月份:国内磷矿石价格呈现稳中上涨趋势:以湖北地区为代表,再掀一波涨价浪潮,7月1日-10日,各矿企陆续调涨矿石价格,均涨幅20元/吨:29.5+-0.5%船板报价500-540元/吨,30.5+-0.5%品位船板报价560元/吨;32%品位磷矿石船板报价600元/吨左右。四川地区受暴雨影响,矿山几乎全停,清平、德阳-绵竹(313国道被冲断);湖南下暴雨道路运输受限,矿山开采停工,尤其是石门、怀化等地……

8月份:国内磷矿石价格呈现上涨趋势:以兴发集团为首的湖北矿企价格上调20-30元/吨,保康及神农架地区均有不同程度上扬:29.5+-0.5%品位磷矿石船板交货价500-520元/吨,高端540元/吨。贵州地区以开磷为首的矿企,也陆续调涨价格,涨幅在30元/吨,即30%品位磷矿石车板价530元/吨,31%品位磷矿石车板价560元/吨。

9月份:湖北地区磷矿石9月初价格大幅上调50-70元/吨:29.5+-0.5%品位码头交货含税报价570-580元/吨;涨价原因如下:其一,矿产资源稀缺,潜在价值增值;其二,开采成本及矿山品质下降等因素,导致矿企坐地加价,需求仍有增无减。9月5-20日,贵州地区受民族运动会停采影响,导致矿石供应紧张,价格有上涨趋势;四川地区磷矿石价格上调,四川马边货场磷矿石开采正常,当地矿石紧张,近期价格上调10元/吨:28%品位磷矿石马边交货价在280-290元/吨;云南地区部分小企业磷矿石价格9月下旬上调20-30元/吨,昆明周边地区磷矿石主流坑口含税价280-310元/吨。

第四季度国内磷矿石价格整体持稳,市场弱势运行,年底矿山陆续停采

10月份:我国磷矿石供应持续紧张,价格稳中上涨。贵州地区磷矿石受民族运动会、国庆节停采影响,供应愈加紧张,一部分企业价格开始上调,另一部分主供老客户,价格暂稳。湖北地区磷矿石价格持稳:29.5+-0.5%品位码头交货含税报价570-580元/吨;31%品位码头交货含税价630-650元/吨;28%品位码头交货价500-510元/吨。四川地区磷矿石价格整体上调10-30元/吨。四川绵竹一带28%品位磷矿石原矿拉下山420元/吨;四川雷波地区磷矿石开采正常,开采成本增加,价格上调15-20元/吨。

11月份:我国磷矿石市场整体持稳,受下游市场采购力度有限的影响,磷矿石市场成交量偏低,整体弱势运行。虽然大部分矿企报价平稳,但局部成交价格略有松动。如:湖北地区磷矿石报价暂稳,部分矿企实际发单价格暗降,主要体现在供应磷矿石30%品位就是保30%,而不是29.5+-0.5%的就按照30%来算。年底将至,部分矿山将完成全年开采计划,陆续限采至月底停采;矿企表示,11月底陆续停采,预计到12月中下旬,会全部停采,来年2-3月份恢复正常。

12月份:我国磷矿石价格持稳,部分矿山为保证安全过节10日后陆续停采,矿企接新单意愿偏弱。本月16号化肥关税政策出台,2011年磷矿石出口执行35%(出口配额150万吨)出口税率;2012年执行35%(出口配额120万吨);出口配额的减少,也说明了,国家保护磷资源,限制出口的初衷。同时,由于国内磷矿石价格走高,国际价格低,导致,有出口配额的中间贸易商无利润可赚,出口意向减弱,预计,2012年,有出口配额的矿企仍持续走出口,贸易商将缩减乃至转做国内贸易。

后市,12月中下旬以后,磷矿石主产区矿企停采、限采全面拉开帷幕;复采时间集中在2-3月份,部分1月份开;产量剧减,下游磷铵企业矿石储备基本到位,停采期间,矿石暂无价格。明年,随着高品位资源越来越少,加上,磷铵相对宽松的出口政策,预计,高品位磷矿石仍有走高趋势;中低品位价格以稳为主,受需求影响,局部震荡。